因擔憂集裝(zhuāng)箱現貨運價再次暴跌,遠(yuǎn)洋航運公(gōng)司在十月初國(guó)慶假期之前取消了大量從亞洲至歐洲及亞洲至美國(guó)的出口航次。

一位承運商(shāng)内部人士預測,在淡季需求疲軟的關鍵幾周内,将會出現“更多(duō)”的停航,以避免重蹈運價戰的覆轍;并認為(wèi)隻要紅海改道繼續、市場保持當前态勢,相信該策略能(néng)夠平穩度過市場波動。

德(dé)路裏最新(xīn)發布的取消航次評估數據顯示,從第36周(9月2日至9月8日)至第40周(9月30日至10月6日)的五周内,跨太平洋、跨大西洋及亞洲至北歐和地中(zhōng)海的主要貿易航線(xiàn)總共696個預定航次,已經宣布取消68個航次,取消率為(wèi)10%。具(jù)體(tǐ)而言,跨太平洋東行航線(xiàn)取消的航次最多(duō),占比51%,亞洲至北歐和地中(zhōng)海航線(xiàn)占28%,跨大西洋西行航線(xiàn)占21%。

在聯盟層面,THE聯盟取消了17個航次,海洋聯盟和2M聯盟則分(fēn)别取消了12個和10個航次,非聯盟船公(gōng)司取消了 29個航次。馬士基在公(gōng)告中(zhōng)表示,鑒于預期需求減少,公(gōng)司正在調整服務(wù)網絡以維持平衡;而作(zuò)為(wèi)其2M聯盟夥伴的MSC,也宣布将在第39周和第40周調整運力,以應對需求放緩的預期。

德(dé)路理(lǐ)表示,由于現貨運價持續下跌,且黃金周假期前需求持續疲軟,海運承運商(shāng)可(kě)能(néng)需要實施額外的停航,而黃金周假期通常是工(gōng)廠放假一周之前訂單激增的時期。托運人和BCO應制定應急計劃,以減輕任何最後一刻取消航次對其貨運的影響。

盡管亞洲至歐洲及跨太平洋東行航線(xiàn)的現貨運價近期呈現穩步下降趨勢,但尚無證據表明這是由主要承運商(shāng)大幅降價導緻的運費暴跌。事實上,根據德(dé)路裏世界集裝(zhuāng)箱綜合運價指數(WCI)的數據,亞洲至北歐的運價指數仍較一年前高出350%,本周雖略有(yǒu)下跌(3%),但仍維持在每40英尺7204美元的高位。

盡管如此,海外媒體(tǐ)本周獲得的一份從甯波到費利克斯托的短期運費報價,為(wèi)每40英尺5000美元,有(yǒu)效期至9月;而另一家總部位于英國(guó)的無船承運人則表示,其已收到一份從中(zhōng)國(guó)到南安(ān)普敦的運費報價,為(wèi)每40英尺4500美元,随着聯盟重組的推進,可(kě)能(néng)會進一步削減開支。

面對需求疲軟、運價持續下跌的市場環境,貨代公(gōng)司如何抓住機遇、拓展業務(wù)并增加利潤源。(來源:海運網)

2024-09-03

随着碼頭和船舶運營商(shāng)采取的措施消除瓶頸并減輕即期運價壓力,全球範圍内的港口擁堵和船舶運力緊張的情況正在緩解。

咨詢公(gōng)司Dynamar表示,供應鏈現已完全适應新(xīn)的現實,特别是随着好望角改道,供應鏈中(zhōng)的其他(tā)障礙(例如巴拿(ná)馬運河)也得到緩解,“船隻和貨物(wù)現在應該更加自由地流動” 。

Dynamar 分(fēn)析師達倫·韋迪 (Darron Wadey) 表示:“很(hěn)可(kě)能(néng)是調整供應鏈所需的時間得到了船舶數量和運力增加的幫助,并有(yǒu)助于提供港口喜歡的平穩和定期的船舶流動。”據Dynamar稱,就新(xīn)加坡而言,海角改道無疑對其擁堵問題産(chǎn)生了影響,但新(xīn)加坡已采取措施解決這些問題,例如重新(xīn)開放已封存的50,000 TEU吉寶碼頭。

貨運代理(lǐ) Dimerco 表示,新(xīn)加坡是供應鏈中(zhōng)的重要一環,該公(gōng)司證實該港口目前基本上沒有(yǒu)擁堵。 “新(xīn)加坡港口擁堵情況有(yǒu)所緩解,靠泊等待時間從五天縮短至兩天。如果這種改善持續到八月份,将會有(yǒu)更少的船隻離開該港口,從而導緻更多(duō)的航班從新(xīn)加坡出發,”該公(gōng)司指出。

Drewry Shipping Consultant 的首席顧問供應鏈 Advisors Hind Chitty 認為(wèi),盡管需求統計數據仍不确定,但市場的變化即将到來。“近期[運費]下降可(kě)能(néng)是由于承運商(shāng)擴大了跨太平洋和亞歐航線(xiàn)的運力(過去兩個月需求和即期運費激增)。這種下降可(kě)能(néng)表明峰值利率壓力正在緩解,”他(tā)說。

Chitty 表示,與 7 月份相比,8 月份的部署運力預計将增加 5%,這主要是由于停航航班減少了 35%,承運商(shāng)将取消的航班數量從 70 次減少到 52 次。

德(dé)魯裏高級港口和碼頭分(fēn)析師埃莉諾·哈德(dé)蘭表示,樞紐港擁堵與停航之間的密切關系仍然存在,停航的減少将減輕碼頭運營的壓力。她指出:“這一時期的擁堵與 2021/22 年新(xīn)冠疫情導緻的擁堵有(yǒu)根本不同。”哈德(dé)蘭表示,轉運港口受到的影響最大,但由于“轉運流量較少受特定港口的限制,因此承運商(shāng)已通過在網絡上不太擁擠的港口進行中(zhōng)繼運輸來做出反應。例如,由于東南亞港口擁堵,承運人增加了在高雄的轉運。”

德(dé)魯裏報告稱,亞洲大多(duō)數集裝(zhuāng)箱碼頭目前已不再擁堵,美國(guó)隻有(yǒu)洛杉矶和長(cháng)灘出現擁堵,但北歐主要港口仍存在擁堵。擁堵的減少最終将導緻船舶停靠量增加,從而維持或降低 8 月份的運費。 Dimerco 表示,盡管 8 月份情況有(yǒu)所改善,但托運人仍應提前計劃進出口貨運。

此外,貨運代理(lǐ)報告稱,需求可(kě)能(néng)會随着采購(gòu)經理(lǐ)人指數的下降而下降,穩定在50.9,超過50個點表明需求正在增長(cháng)。然而,标準普爾全球市場情報報告稱,6 月份産(chǎn)出放緩,“但仍是過去一年中(zhōng)第二強勁的月份”。盡管如此,标普全球 PMI 綜合産(chǎn)出指數從 5 月份的 53.7 降至 6 月份的 52.9。

因此,貨運代理(lǐ) Dimerco Express Group 海運副總裁 Alvin Fuh 表示,運費上漲并不是由需求推動的,而是由紅海改道推動的。“運費率可(kě)能(néng)會像上漲一樣迅速惡化。值得注意的是,BCO 和 NVO 可(kě)能(néng)需要等待兩個月或更長(cháng)時間才能(néng)從較低的費率中(zhōng)受益,因為(wèi)承運人需要時間來調整其時間表并重新(xīn)部署船舶,”Fuh 補充道。

2024-08-02

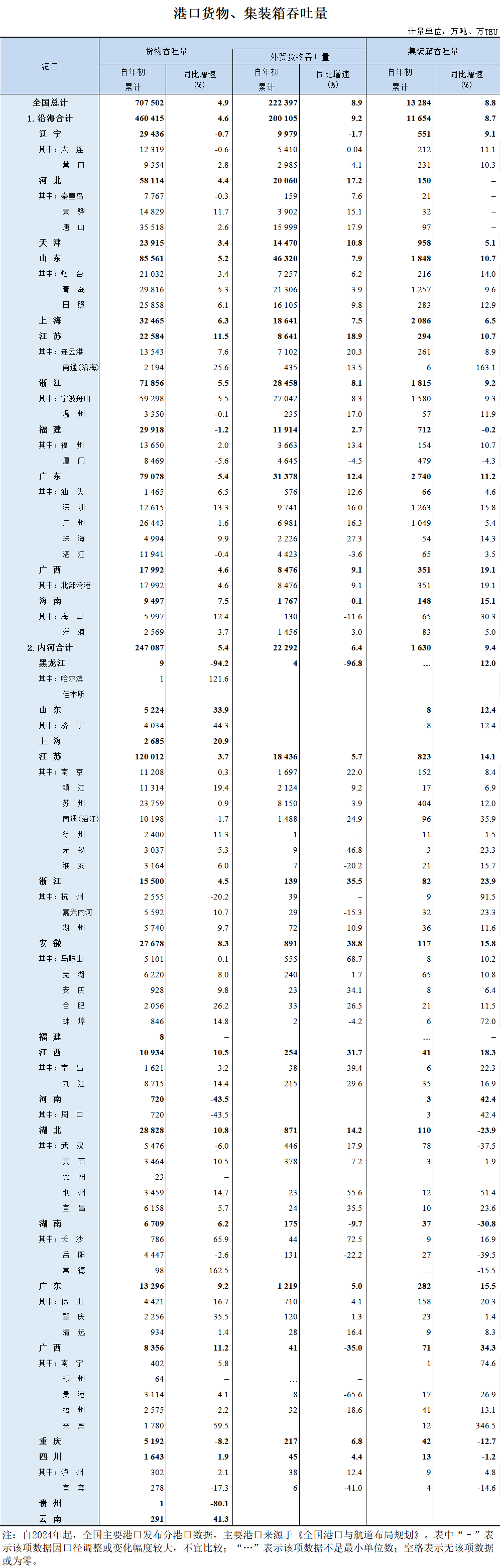

26日,國(guó)新(xīn)辦(bàn)就水運智慧化轉型升級及今年中(zhōng)國(guó)航海日有(yǒu)關情況舉行發布會。會上,交通運輸部副部長(cháng)付緒銀提到,今年1—5月份,水路貨運量完成了38.6億噸,同比增長(cháng)了7%;港口集裝(zhuāng)箱吞吐量突破了1.3億标箱,同比增長(cháng)8.8%。

付緒銀表示,2023年水路貨運量達到93.7億噸,首次突破90億噸的大關。今年1—5月份,水路貨運量完成了38.6億噸,同比增長(cháng)了7%;港口集裝(zhuāng)箱吞吐量突破了1.3億标箱,同比增長(cháng)8.8%。從内河來看,長(cháng)江和西江幹線(xiàn)上的三峽船閘和長(cháng)洲樞紐船閘今年以來合計通過貨物(wù)1.7億噸,同比增長(cháng)了13.8%。1—5月,港口外貿貨物(wù)吞吐量完成了22.2萬噸,同比增長(cháng)了8.9%。沿海和内河、内貿和外貿水路貨物(wù)運輸均呈增長(cháng)态勢。

在投資方面,水運建設投資保持高位運行。1—5月水運建設固定資産(chǎn)投資完成了786億元,同比增長(cháng)了7.2%。一批水運重大項目建設正在穩步推進,平陸運河工(gōng)程累計完成了335億元,3座大型樞紐,也就是平陸運河的三座船閘,均已進入了船閘主體(tǐ)施工(gōng)階段。小(xiǎo)洋山(shān)北作(zuò)業區(qū)集裝(zhuāng)箱碼頭項目去年開工(gōng)以來已累計完成投資約45億元。還有(yǒu)長(cháng)江幹線(xiàn)武漢至安(ān)慶段6米水深航道整治工(gōng)程今年正式建成投用(yòng),實現了萬噸級江海船舶常年直達武漢,有(yǒu)力服務(wù)了中(zhōng)部地區(qū)的崛起。

在可(kě)持續發展方面,今年以來,新(xīn)能(néng)源、清潔能(néng)源繼續加快應用(yòng),上海、深圳、甯波舟山(shān)港等沿海港口已具(jù)備液化天然氣的加注能(néng)力,上海港洋山(shān)港區(qū)首次完成了國(guó)際集裝(zhuāng)箱船綠色甲醇加注,我國(guó)首艘自主研發建造的可(kě)載運700标準箱的江海直達純電(diàn)池動力集裝(zhuāng)箱船投入運營。國(guó)際幹線(xiàn)集裝(zhuāng)箱船舶和郵輪靠港已常态化使用(yòng)岸電(diàn),沿海幹線(xiàn)樞紐港岸電(diàn)設施覆蓋率超過了90%。今年上半年,我國(guó)港口新(xīn)增7座大型自動化碼頭,已建和在建的自動化碼頭數量繼續位居世界首位。全國(guó)已建電(diàn)子航道圖覆蓋航道裏程超過5700公(gōng)裏,今年将深入推動長(cháng)江幹線(xiàn)與長(cháng)三角高等級航道電(diàn)子航道圖互聯互通,加快推進形成長(cháng)江水系電(diàn)子航道“一張圖”。

在出行服務(wù)方面,水路旅遊客運加快發展。交通運輸部着力打造國(guó)内水路旅遊客運精(jīng)品航線(xiàn),全國(guó)已有(yǒu)40多(duō)個城市開辟了自然景觀、特色文(wén)化、沿海觀光遊等業務(wù)。國(guó)際郵輪運輸加速恢複,今年上半年共有(yǒu)23艘郵輪計劃營運206個航次,全國(guó)郵輪旅客運輸量預計達到49萬人次,其中(zhōng)二季度比一季度環比增長(cháng)了接近60%,呈現了加速增長(cháng)的态勢。

付緒銀還提到,交通運輸部近日印發實施了《關于新(xīn)時代加強沿海和内河港口航道規劃建設的意見》,提出了加快建設國(guó)家港口樞紐體(tǐ)系,全面攻堅國(guó)家高等級航道,打通内河航運堵點卡點,實施内河水運聯通體(tǐ)系工(gōng)作(zuò),高質(zhì)量構建現代化港口與航道體(tǐ)系等政策措施。各地交通運輸部門正在以這個意見為(wèi)抓手,進一步加快水運規劃和建設,推進水運的高質(zhì)量發展。(來源:航運界)

附:交通運輸部6月28日公(gōng)布的2024年1-5月港口貨物(wù)、集裝(zhuāng)箱吞吐量數據

2024-07-03

“海運市場這波漲價潮,還能(néng)漲多(duō)久?”6月海運價格會是5月的mini版?翻版?還是加強版?

央視報道:

央視财經24日報道,近期國(guó)際及期航運價格出現了飙升,預計6月份的運費還會進一步上漲,甚至可(kě)能(néng)會超過今年年初,也就是紅海危機最嚴重時期的水平。

長(cháng)榮海運:

針對當前歐美進口商(shāng)提前補庫存,旺季提前的情況,表示補貨的具(jù)體(tǐ)時間長(cháng)度還有(yǒu)待觀察,至于是否會出現“第三季旺季不旺”的疑慮,整體(tǐ)仍持樂觀态度,但具(jù)體(tǐ)的繁榮程度還需進一步觀察。

陽明海運:

紅海危機對海運市場産(chǎn)生了顯著影響,導緻全球運力直接減少了15%至20%,進而推動了運價達到一個小(xiǎo)高峰。當前市場不僅面臨船舶短缺的問題,連集裝(zhuāng)箱也供不應求,特别是在西地中(zhōng)海等地區(qū),已經出現港口擁堵現象。這種供需緊張的狀況使得全球集裝(zhuāng)箱班輪市場變得尤為(wèi)緊張,紅海危機無解下,第3季度旺季表現相當可(kě)期。

港口擁堵,能(néng)一定程度上反映運力供需的緊張,進而推導出運價高漲的趨勢。今年過去的幾個月中(zhōng),港口擁堵時好時壞,處于近五年中(zhōng)的高位。

萬海航運:

對于集運市場前景,缺船、缺艙的外溢效應已波及到更多(duō)航線(xiàn),将全面推升澳新(xīn)、西非、南非、南美以及東南亞航線(xiàn)運價,若供需失衡短期内無法緩解,運價将獲得支撐,高運價可(kě)能(néng)會延續到今年第三季度。

達飛&馬士基:

随着各大航運公(gōng)司采購(gòu)的新(xīn)船投入使用(yòng),海運公(gōng)司的運力将逐步提高,海運價格或将得到緩解。

達飛海運集團首席财務(wù)官費爾南德(dé)斯預計,今年全球船隊将增長(cháng)10%,未來還将增長(cháng)7%左右

全球第二大集裝(zhuāng)箱航運公(gōng)司馬士基也同樣在近期預測,今年下半年全球運力将普遍過剩,這意味着運價将下降

上海國(guó)際航運研究中(zhōng)心國(guó)際航運研究所:

歐洲在今年下半年将舉辦(bàn)歐洲杯、奧運會等大型體(tǐ)育賽事,也将推動歐洲航線(xiàn)的貨運需求,尤其是服裝(zhuāng)、紡織品和玩具(jù)等商(shāng)品的需求上升,而中(zhōng)國(guó)和東南亞地區(qū)正是這類體(tǐ)育賽事的主要供貨地區(qū)。

體(tǐ)育賽事的出貨需求主要集中(zhōng)在第一季度和第二季度,因此預計第三季度的需求漲幅将趨于平緩,出現航運業“旺季不旺”的現象。

總結:

對于6月甚至更遠(yuǎn)一點的時間

多(duō)數從業者及業内專家普遍認為(wèi):漲!(文(wén)章來源:海運網)

2024-06-07

![]()

十四屆全國(guó)人大常委會第九次會議26日表決通過了關稅法,自2024年12月1日起施行。

關稅是以進出口貨物(wù)和進境物(wù)品為(wèi)征稅對象,由海關在進出口環節征收的稅種。近年來,關稅領域出現了新(xīn)情況新(xīn)變化,有(yǒu)必要在總結現行制度實施經驗的基礎上制定法律。

作(zuò)為(wèi)我國(guó)制定的關稅專門法律,關稅法保持現行關稅稅制基本穩定、稅負水平總體(tǐ)不變,完善現行制度和有(yǒu)關政策内容并上升為(wèi)法律。關稅法共7章,包括總則、稅目和稅率、應納稅額、稅收優惠和特殊情形關稅征收、征收管理(lǐ)、法律責任、附則。

此次修訂的關稅法都有(yǒu)哪些亮點?

1、明确多(duō)征稅款應及時退還

草(cǎo)案二審稿提出,海關發現多(duō)征稅款時,應當及時通知納稅人辦(bàn)理(lǐ)退還手續。并将納稅人發現多(duō)繳稅款時申請退稅的期限由1年延長(cháng)為(wèi)3年。

2、明确彙總征稅上升為(wèi)法律規定

草(cǎo)案二審稿将實踐中(zhōng)允許納稅人、扣繳義務(wù)人彙總繳納稅款的做法上升為(wèi)法律規定,明确納稅人、扣繳義務(wù)人符合海關規定條件并提供擔保的,可(kě)以于次月第五個工(gōng)作(zuò)日結束前彙總繳納稅款。

3、明确跨境電(diàn)商(shāng)關稅扣繳義務(wù)人

為(wèi)适應跨境電(diàn)商(shāng)發展要求,草(cǎo)案二審稿對相關領域扣繳義務(wù)人作(zuò)出了明确規定。草(cǎo)案二審稿提出,從事跨境電(diàn)子商(shāng)務(wù)零售進口的電(diàn)子商(shāng)務(wù)平台經營者、物(wù)流企業和報關企業,以及法律、行政法規規定負有(yǒu)代扣代繳、代收代繳關稅稅款義務(wù)的單位和個人,是關稅的扣繳義務(wù)人。

4、完善原産(chǎn)地制度規則規定

草(cǎo)案二審稿還充實完善了原産(chǎn)地制度規則的規定:“完全在一個國(guó)家或者地區(qū)獲得的貨物(wù),以該國(guó)家或者地區(qū)為(wèi)原産(chǎn)地;兩個以上國(guó)家或者地區(qū)參與生産(chǎn)的貨物(wù),以最後完成實質(zhì)性改變的國(guó)家或者地區(qū)為(wèi)原産(chǎn)地。國(guó)務(wù)院根據中(zhōng)華人民(mín)共和國(guó)締結或者共同參加的國(guó)際條約、協定對原産(chǎn)地的确定另有(yǒu)規定的,依照其規定。”

5、明确進口環節海關代征稅的征收管理(lǐ)

草(cǎo)案二審稿進一步明确進口環節海關代征稅的征收管理(lǐ)。針對有(yǒu)建議指出,實踐中(zhōng)進口貨物(wù)增值稅、消費稅一直由海關負責征收管理(lǐ),并适用(yòng)關稅征收管理(lǐ)的相關規定,草(cǎo)案二審稿增加規定,進口環節海關代征稅的征收管理(lǐ),适用(yòng)關稅征收管理(lǐ)的規定。

北京國(guó)家會計學(xué)院副院長(cháng)李旭紅表示,關稅法的出台,是落實稅收法定原則的具(jù)體(tǐ)體(tǐ)現,将為(wèi)維護進出口秩序、規範關稅的征收和繳納、保護納稅人的合法權益等提供更堅實的制度保障,對于推進高水平對外開放、打造市場化法治化國(guó)際化營商(shāng)環境具(jù)有(yǒu)重要意義。

随着關稅法制定出台,我國(guó)現行18個稅種中(zhōng)已有(yǒu)13個稅種制定了法律,稅收立法再進一程。

2024-05-07

陽明海運和海洋網聯船務(wù)(ONE)3月28日公(gōng)布2025年跨太平洋航線(xiàn)服務(wù)網絡,相關調整預計自2025年2月生效。

陽明海運表示,為(wèi)因應未來THE聯盟成員異動,陽明海運計劃将于2025年2月起調整跨太平洋航線(xiàn)架構,美西南、美西北與美東共13條航線(xiàn)将持續提供客戶可(kě)靠且穩健之運輸服務(wù)。

ONE首席執行官Jeremy Nixon表示,“繼續與韓新(xīn)海運(HMM)和陽明海運維持THE聯盟在跨太平洋航線(xiàn)上建立的長(cháng)期合作(zuò)夥伴關系,并從2024年4月起增加已經宣布的ONE獨立WIN和AP1服務(wù)後,ONE将從2025年2月起在跨太平洋航線(xiàn)上部署16條周班核心航線(xiàn)。通過重新(xīn)設計的産(chǎn)品,ONE旨在提供以質(zhì)量為(wèi)中(zhōng)心的直接端到端服務(wù),并具(jù)有(yǒu)卓越的準班率,期望能(néng)将赫伯羅特退出THE聯盟的影響降到最低。”

亞洲往返北美西南岸航線(xiàn) (共6線(xiàn))

FP1 (美西南1線(xiàn))

歐洲(Europe) – 新(xīn)加坡(Singapore) – 神戶(Kobe) – 名(míng)古屋(Nagoya) – 東京(Tokyo) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 東京(Tokyo) – 清水(Shimizu) – 神戶(Kobe) – 名(míng)古屋(Nagoya) – 東京(Tokyo) – 新(xīn)加坡(Singapore) – 歐洲(Europe)

PS3 (美西南3線(xiàn))

納瓦夏瓦(Nhava Sheva) – 派帕瓦(Pipavav) – 科(kē)倫坡(Colombo) – 巴生港(Port Kelang) – 新(xīn)加坡(Singapore) – 蓋梅(Cai Mep) – 海防(Haiphong) – 鹽田(Yantian) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 東京(Tokyo) – 釜山(shān)(Pusan) – 上海(Shanghai) – 甯波(Ningbo) – 蛇口(Shekou) – 新(xīn)加坡(Singapore) – 巴生港(Port Kelang) – 那瓦夏瓦(Nhava Sheva)

PS4 (美西南4線(xiàn))

廈門(Xiamen) – 鹽田(Yantian) – 高雄(Kaohsiung) – 基隆(Keelung) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 基隆(Keelung) – 高雄(Kaohsiung) – 廈門(Xiamen)

PS6 (美西南6線(xiàn))

青島(Qingdao) – 甯波(Ningbo) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 神戶(Kobe) – 青島(Qingdao)

PS7 (美西南7線(xiàn))

新(xīn)加坡(Singapore) – 蘭加鎊(Laem Chabang) – 蓋梅(Cai Mep) – 上海(Shanghai) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 上海(Shanghai) – 新(xīn)加坡(Singapore)

PS8 (美西南8線(xiàn))

上海(Shanghai) – 甯波(Ningbo) – 光陽(Kwangyang) – 釜山(shān)(Pusan) – 洛杉矶(Los Angeles)/長(cháng)堤(Long Beach) – 奧克蘭(Oakland) – 釜山(shān)(Pusan) – 光陽(Kwangyang) – 仁川(Incheon) – 上海(Shanghai)

亞洲往返北美西北岸航線(xiàn) (共3線(xiàn))

PN1 (美西北1線(xiàn))

廈門(Xiamen) – 高雄(Kaohsiung) – 甯波(Ningbo) – 名(míng)古屋(Nagoya) – 東京(Tokyo) – 塔科(kē)馬(Tacoma) – 溫哥(gē)華(Vancouver) – 東京(Tokyo) – 神戶(Kobe) – 名(míng)古屋(Nagoya) – 廈門(Xiamen)

PN2 (美西北2線(xiàn))

新(xīn)加坡(Singapore) – 蘭加鎊(Laem Chabang) – 蓋梅(Cai Mep) – 海防(Haiphong) – 鹽田(Yantian) – 溫哥(gē)華(Vancouver) – 塔科(kē)馬(Tacoma) – 東京(Tokyo) – 神戶(Kobe) – 上海(Shanghai) – 新(xīn)加坡(Singapore)

PN3 (美西北3線(xiàn))

青島(Qingdao) – 甯波(Ningbo) – 上海(Shanghai) – 釜山(shān)(Pusan) – 溫哥(gē)華(Vancouver) – 塔科(kē)馬(Tacoma) – 釜山(shān)(Pusan) – 青島(Qingdao)

亞洲往返北美東岸航線(xiàn) (共4線(xiàn))

EC1 (美東1線(xiàn))

高雄(Kaohsiung) – 鹽田(Yantian) – 上海(Shanghai) – 甯波(Ningbo) – 釜山(shān)(Pusan) – (巴拿(ná)馬運河Panama Canal) – 紐約(New York) – 諾福克(Norfolk) – 沙瓦讷(Savannah) – (巴拿(ná)馬運河Panama Canal) – 巴爾博亞(Balboa) – 高雄(Kaohsiung)

EC2 (美東2線(xiàn))

廈門(Xiamen) – 鹽田(Yantian) – 甯波(Ningbo) – 上海(Shanghai) – 釜山(shān)(Pusan) – (巴拿(ná)馬運河Panama Canal) – 巴拿(ná)馬曼沙尼羅(Manzanillo, PA) – 沙瓦讷(Savannah) – 查裏斯頓(Charleston) – 威明頓(Wilmington) – 諾福克(Norfolk) – 巴拿(ná)馬曼沙尼羅(Manzanillo, PA) – (巴拿(ná)馬運河Panama Canal) – 釜山(shān)(Pusan) – 廈門(Xiamen)

EC5 (美東5線(xiàn))

蘭加鎊(Laem Chabang) – 蓋梅(Cai Mep) – 新(xīn)加坡(Singapore) – 科(kē)倫坡(Colombo) – (蘇伊士運河Suez Canal) – 哈利法克斯(Halifax) – 紐約(New York) – 沙瓦讷(Savannah) – 傑克遜維爾(Jacksonville) – 查裏斯頓(Charleston) – 諾福克(Norfolk) – 紐約(New York) – 哈利法克斯(Halifax) – (蘇伊士運河Suez Canal) – 新(xīn)加坡(Singapore) – 蘭加鎊(Laem Chabang)

EC6 (美東6線(xiàn))

高雄(Kaohsiung) – 香港(Hong Kong) – 鹽田(Yantian) – 甯波(Ningbo) – 上海(Shanghai) – 釜山(shān)(Pusan) – (巴拿(ná)馬運河Panama Canal) – 休斯敦(Houston) – 莫比爾(Mobile) – (巴拿(ná)馬運河Panama Canal) – 巴拿(ná)馬羅德(dé)曼(Rodman) – 高雄(Kaohsiung)

2024-04-03

2024-03-07

.png)

2024-02-01

2024-01-02

.png)

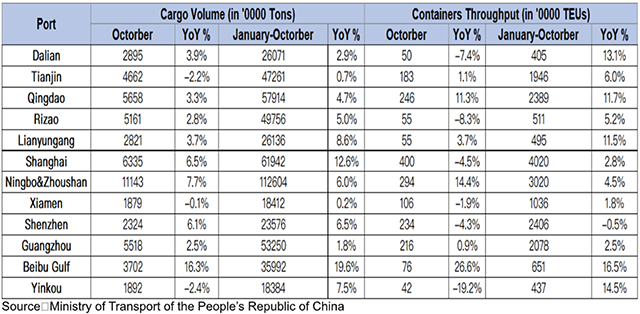

今年前10個月,我國(guó)港口貨物(wù)吞吐量為(wèi)140.3094億噸,同比增長(cháng)8.5%,港口集裝(zhuāng)箱吞吐量為(wèi)2.5703億标箱,同比增長(cháng)4.9%。

下圖顯示了我國(guó)12個主要港口的貨物(wù)和集裝(zhuāng)箱吞吐量數據。

2023-12-04

.png)

據海關總署網站消息,據海關統計,今年前10個月,我國(guó)進出口總值34.32萬億元人民(mín)币,同比(下同)增長(cháng)0.03%。其中(zhōng),出口19.55萬億元,增長(cháng)0.4%;進口14.77萬億元,下降0.5%;貿易順差4.78萬億元,擴大3.2%。按美元計價,今年前10個月,我國(guó)進出口總值4.9萬億美元,下降6%。其中(zhōng),出口2.79萬億美元,下降5.6%;進口2.11萬億美元,下降6.5%;貿易順差6840.4億美元,收窄2.7%。

今年10月份,我國(guó)進出口3.54萬億元,增長(cháng)0.9%。其中(zhōng),出口1.97萬億元,下降3.1%;進口1.57萬億元,增長(cháng)6.4%;貿易順差4054.7億元,收窄27.9%。按美元計價,今年10月份,我國(guó)進出口4931.3億美元,下降2.5%。其中(zhōng),出口2748.3億美元,下降6.4%;進口2183億美元,增長(cháng)3%;貿易順差565.3億美元,收窄30.8%。

今年前10個月我國(guó)進出口主要特點:

1.一般貿易進出口增長(cháng),比重提升。前10個月,我國(guó)一般貿易進出口22.26萬億元,增長(cháng)1.8%,占我外貿總值的64.9%,比去年同期提升1.1個百分(fēn)點。其中(zhōng),出口12.63萬億元,增長(cháng)2.1%;進口9.63萬億元,增長(cháng)1.3%。同期,加工(gōng)貿易進出口6.29萬億元,下降10.3%,占18.3%。其中(zhōng),出口4.07萬億元,下降8.9%;進口2.22萬億元,下降12.8%。此外,我國(guó)以保稅物(wù)流方式進出口4.5萬億元,增長(cháng)6.7%。其中(zhōng),出口1.78萬億元,增長(cháng)10.3%;進口2.72萬億元,增長(cháng)4.4%。

2.對東盟進出口增長(cháng),自歐盟、美國(guó)進口增長(cháng)。前10個月,東盟為(wèi)我第一大貿易夥伴,我與東盟貿易總值為(wèi)5.23萬億元,增長(cháng)0.9%,占我外貿總值的15.2%。其中(zhōng),對東盟出口3萬億元,增長(cháng)0.6%;自東盟進口2.23萬億元,增長(cháng)1.3%;對東盟貿易順差7696.4億元,收窄1.6%。歐盟為(wèi)我第二大貿易夥伴,我與歐盟貿易總值為(wèi)4.59萬億元,下降1.6%,占13.4%。其中(zhōng),對歐盟出口2.94萬億元,下降5%;自歐盟進口1.65萬億元,增長(cháng)5.1%;對歐盟貿易順差1.29萬億元,收窄15.3%。美國(guó)為(wèi)我第三大貿易夥伴,我與美國(guó)貿易總值為(wèi)3.86萬億元,下降7.6%,占11.2%。其中(zhōng),對美國(guó)出口2.91萬億元,下降9.9%;自美國(guó)進口9488.7億元,增長(cháng)0.2%;對美貿易順差1.96萬億元,收窄14.1%。日本為(wèi)我第四大貿易夥伴,我與日本貿易總值為(wèi)1.84萬億元,下降6.5%,占5.4%。其中(zhōng),對日本出口9193.6億元,下降2.9%;自日本進口9240.1億元,下降9.8%;對日貿易逆差46.5億元,收窄94.1%。同期,我國(guó)對共建“一帶一路”國(guó)家合計進出口15.96萬億元,增長(cháng)3.2%。其中(zhōng),出口8.78萬億元,增長(cháng)7.7%;進口7.18萬億元,下降1.8%。

3.民(mín)營企業進出口保持增長(cháng)。前10個月,民(mín)營企業進出口18.24萬億元,增長(cháng)6.2%,占我外貿總值的53.1%,比去年同期提升3.1個百分(fēn)點。其中(zhōng),出口12.3萬億元,增長(cháng)5.6%,占出口總值的62.9%;進口5.94萬億元,增長(cháng)7.4%,占進口總值的40.2%。國(guó)有(yǒu)企業進出口5.51萬億元,下降0.2%,占我外貿總值的16.1%。其中(zhōng),出口1.56萬億元,增長(cháng)0.5%;進口3.95萬億元,下降0.6%。同期,外商(shāng)投資企業進出口10.48萬億元,下降9.2%,占我外貿總值的30.5%。其中(zhōng),出口5.67萬億元,下降9.4%;進口4.81萬億元,下降9%。

4.機電(diàn)産(chǎn)品出口比重近6成,農産(chǎn)品出口增長(cháng)。前10個月,我國(guó)出口機電(diàn)産(chǎn)品11.43萬億元,增長(cháng)2.8%,占出口總值的58.5%。其中(zhōng),自動數據處理(lǐ)設備及其零部件1.09萬億元,下降17.5%;手機7629億元,下降2%;汽車(chē)5824.3億元,增長(cháng)88.5%。同期,出口勞密産(chǎn)品3.4萬億元,下降2.4%,占17.4%。其中(zhōng),服裝(zhuāng)及衣着附件9341.8億元,下降3.1%;紡織品7879.3億元,下降3.9%;塑料制品5783億元,增長(cháng)1.1%。此外,出口農産(chǎn)品5630.9億元,增長(cháng)6.7%。

5.鐵礦砂、原油、煤、天然氣和大豆等主要大宗商(shāng)品進口量增加。前10個月,我國(guó)進口鐵礦砂9.76億噸,增加6.5%,進口均價(下同)每噸782.6元,上漲0.1%;原油4.73億噸,增加14.4%,每噸4144.2元,下跌14.1%;煤3.84億噸,增加66.8%,每噸788.8元,下跌19.4%;天然氣9650.8萬噸,增加8.8%,每噸3702.2元,下跌9.6%;大豆8241.5萬噸,增加14.6%,每噸4252.7元,下跌4.1%;成品油3884.8萬噸,增加93.6%,每噸4094.3元,下跌20.5%。同期,進口機電(diàn)産(chǎn)品5.31萬億元,下降7.6%。(來源:中(zhōng)國(guó)物(wù)流與采購(gòu)網)

2023-11-08

據海關統計,今年前8個月,我國(guó)進出口總值27.08萬億元人民(mín)币,同比(下同)微降0.1%。其中(zhōng),出口15.47萬億元,增長(cháng)0.8%;進口11.61萬億元,下降1.3%;貿易順差3.86萬億元,擴大7.3%。按美元計價,今年前8個月我國(guó)進出口總值3.89萬億美元,下降6.5%。其中(zhōng),出口2.22萬億美元,下降5.6%;進口1.67萬億美元,下降7.6%;貿易順差5534億美元,擴大0.8%。

今年8月份,我國(guó)進出口3.59萬億元,同比下降2.5%,環比增長(cháng)3.9%。其中(zhōng),出口2.04萬億元,同比下降3.2%,環比增長(cháng)1.2%;進口1.55萬億元,同比下降1.6%,環比增長(cháng)7.6%;貿易順差4880億元,同比(下同)收窄8.2%。按美元計價,今年8月份我國(guó)進出口5013.8億美元,下降8.2%。其中(zhōng),出口2848.7億美元,下降8.8%;進口2165.1億美元,下降7.3%;貿易順差683.6億美元,收窄13.2%。

今年前8個月我國(guó)進出口主要特點:

1、一般貿易進出口增長(cháng),比重提升。

前8個月,我國(guó)一般貿易進出口17.72萬億元,增長(cháng)1.7%,占我外貿總值的65.4%,比去年同期提升1.2個百分(fēn)點。其中(zhōng),出口10.08萬億元,增長(cháng)2.2%;進口7.64萬億元,增長(cháng)1%。同期,加工(gōng)貿易進出口4.85萬億元,下降11.3%,占17.9%。其中(zhōng),出口3.14萬億元,下降9.2%;進口1.71萬億元,下降14.9%。此外,我國(guó)以保稅物(wù)流方式進出口3.5萬億元,增長(cháng)6.7%。其中(zhōng),出口1.39萬億元,增長(cháng)12.7%;進口2.11萬億元,增長(cháng)3.1%。

2、對東盟進出口增長(cháng),自歐盟、美國(guó)進口增長(cháng)。

前8個月,東盟為(wèi)我第一大貿易夥伴,我與東盟貿易總值為(wèi)4.11萬億元,增長(cháng)1.6%,占我外貿總值的15.2%。其中(zhōng),對東盟出口2.4萬億元,增長(cháng)2.8%;自東盟進口1.71萬億元,增長(cháng)0.03%;對東盟貿易順差6852億元,擴大10.3%。歐盟為(wèi)我第二大貿易夥伴,我與歐盟貿易總值為(wèi)3.68萬億元,下降1.5%,占13.6%。其中(zhōng),對歐盟出口2.37萬億元,下降4.4%;自歐盟進口1.31萬億元,增長(cháng)4.3%;對歐盟貿易順差1.06萬億元,收窄13.4%。美國(guó)為(wèi)我第三大貿易夥伴,我與美國(guó)貿易總值為(wèi)3.05萬億元,下降8.7%,占11.2%。其中(zhōng),對美國(guó)出口2.27萬億元,下降11.7%;自美國(guó)進口7752.6億元,增長(cháng)1.6%;對美貿易順差1.5萬億元,收窄17.4%。日本為(wèi)我第四大貿易夥伴,我與日本貿易總值為(wèi)1.45萬億元,下降6.8%,占5.4%。其中(zhōng),對日本出口7243.4億元,下降2.4%;自日本進口7246.4億元,下降10.7%;對日貿易逆差3億元,收窄99.6%。同期,我國(guó)對“一帶一路”共建國(guó)家合計進出口12.62萬億元,增長(cháng)3.6%。其中(zhōng),出口7.01萬億元,增長(cháng)9.4%;進口5.61萬億元,下降2.9%。

3、内資企業進出口保持增長(cháng)。

前8個月,民(mín)營企業進出口14.33萬億元,增長(cháng)6%,占我外貿總值的52.9%,比去年同期提升3個百分(fēn)點。其中(zhōng),出口9.74萬億元,增長(cháng)6.3%,占出口總值的63%;進口4.59萬億元,增長(cháng)5.3%,占進口總值的39.5%。國(guó)有(yǒu)企業進出口4.4萬億元,增長(cháng)0.3%,占我外貿總值的16.2%。其中(zhōng),出口1.25萬億元,增長(cháng)1.4%;進口3.15萬億元,下降0.2%。同期,外商(shāng)投資企業進出口8.28萬億元,下降9.6%,占我外貿總值的30.6%。其中(zhōng),出口4.46萬億元,下降9.8%;進口3.82萬億元,下降9.3%。

4、機電(diàn)産(chǎn)品出口比重近6成,其中(zhōng)汽車(chē)出口增長(cháng)強勁。

前8個月,我國(guó)出口機電(diàn)産(chǎn)品8.97萬億元,增長(cháng)3.6%,占出口總值的58%。其中(zhōng),自動數據處理(lǐ)設備及其零部件8492.7億元,下降19%;手機5135億元,下降7.5%;汽車(chē)4427億元,增長(cháng)104.4%。同期,出口勞密産(chǎn)品2.71萬億元,下降2.4%,占17.5%。其中(zhōng),服裝(zhuāng)及衣着附件7452.8億元,下降2.9%;塑料制品4612億元,增長(cháng)1.4%。

5、鐵礦砂、原油、煤、天然氣、大豆等主要大宗商(shāng)品進口量增價跌。

前8個月,我國(guó)進口鐵礦砂7.76億噸,增加7.4%,進口均價(下同)每噸783.6元,下跌3.6%;原油3.79億噸,增加14.7%,每噸4005.7元,下跌16.8%;煤3.06億噸,增加82%,每噸812.5元,下跌20.8%;天然氣7770.7萬噸,增加9.4%,每噸3762.1元,下跌3.3%;大豆7165.4萬噸,增加17.9%,每噸4288.6元,下跌1.5%;成品油3055萬噸,增加100.1%,每噸3977.4元,下跌25.5%。同期,進口機電(diàn)産(chǎn)品4.09萬億元,下降9.9%。

2023-10-09

一、幹散貨船運力情況

截至2023年6月30日,沿海省際運輸幹散貨船(萬噸以上,不含重大件船、多(duō)用(yòng)途船等普通貨船,下同)共計2511艘、8278.6萬載重噸(部分(fēn)船舶經檢驗後變更了載重噸,總計核減0.5萬載重噸),較2022年底增加84艘、296.2萬載重噸,噸位增幅3.7%。2023年上半年新(xīn)增運力152艘、446.1萬載重噸;企業進行運力調整,共有(yǒu)68艘、149.4萬載重噸船舶運力退出市場,其中(zhōng)強制報廢船舶1艘、4.4萬載重噸。

沿海省際運輸幹散貨船平均船齡10.6年,較2022年底沒有(yǒu)變化。其中(zhōng),老舊船舶(船齡18年以上)和特檢船舶(船齡28年以上)分(fēn)别有(yǒu)268艘、35艘,占總艘數的10.7%和1.4%。較2022年底,老舊船舶和特檢船舶艘數占比分(fēn)别增長(cháng)了0.3%、0.5%。

二、集裝(zhuāng)箱船運力情況

截至2023年6月30日,沿海省際運輸集裝(zhuāng)箱船(700TEU以上,不含多(duō)用(yòng)途船,下同)共計375艘、箱位數89.8萬TEU,較2022年底增加25艘、載箱量增加6.8萬TEU,載箱量增幅8.2%。2023年上半年新(xīn)增運力31艘、8.0萬TEU;沒有(yǒu)強制報廢船舶;共有(yǒu)6艘(箱位數1.2萬TEU)集裝(zhuāng)箱船提前退出市場。

沿海省際運輸集裝(zhuāng)箱船平均船齡8.9年,較2022年底減少了0.4年。其中(zhōng),老舊船舶(船齡20年以上)和特檢船舶(船齡29年以上)分(fēn)别有(yǒu)35艘、3艘,占總艘數的9.3%和0.8%。較2022年底,老舊船舶艘數占比增長(cháng)了0.2%,特檢船舶數量與2022年底相同,艘數占比降低了0.1%。

三、液貨危險品船運力情況

(一)油船。

截至2023年6月30日,沿海省際油船(含原油船、成品油船,不含油品、化學(xué)品兩用(yòng)船)共計1185艘、1167.6萬載重噸(部分(fēn)船舶經檢驗後變更了載重噸,總計核減0.1萬載重噸),較2022年底減少9艘,但噸位增加了25.4萬載重噸,噸位增幅2.2%。2023年上半年新(xīn)增運力36艘、38.7萬載重噸;共有(yǒu)45艘、13.2萬載重噸船舶提前退出市場。

沿海省際油船平均船齡11.1年,較2022年底增長(cháng)了0.1年。其中(zhōng),老舊船舶(船齡12年以上)和達到特檢船齡的船舶(船齡26年以上)分(fēn)别有(yǒu)527艘、3艘,占總艘數的44.5%和0.3%。老舊船舶數量較2022年底增加了24艘,環比增長(cháng)4.8%,特檢船舶數量較2022年底增加了1艘,環比增長(cháng)50%。

(二)化學(xué)品船。

截至2023年6月30日,沿海省際化學(xué)品船(含油品、化學(xué)品兩用(yòng)船,下同)共計284艘、143.4萬載重噸,較2022年底減少了3艘、但噸位增加了3.5萬載重噸,噸位增幅2.5%。2023年上半年新(xīn)增運力12艘、7.0萬載重噸,共有(yǒu)15艘、3.5萬載重噸船舶提前退出市場。

沿海省際運輸化學(xué)品船平均船齡10.7年,較2022年底減少了0.1年。其中(zhōng),老舊船舶(船齡12年以上)和達到特檢船齡的船舶(船齡26年以上)分(fēn)别有(yǒu)136艘、1艘,占總艘數的47.9%和0.4%。老舊船舶數量較2022年底增加了1艘,環比增長(cháng)0.7%,特檢船舶數量較2022年底相同。

(三)液化氣船。

截至2023年6月30日,沿海省際液化氣船共計81艘、29.1萬載重噸,較2022年底艘數增加1艘、0.3萬載重噸,噸位增幅1.0%。2023年上半年新(xīn)增運力1艘、0.3萬載重噸,沒有(yǒu)強制報廢船舶和提前退出市場船舶。

沿海省際液化氣船平均船齡13.5年,較2022年底增加了0.4年。其中(zhōng),老舊船(船齡12年以上)和達到特檢船齡的船舶(船齡26年以上)分(fēn)别有(yǒu)42艘、5艘,占總艘數的51.9%和6.2%。老舊船舶較2022年底增加了3艘,環比增長(cháng)7.7%,特檢船舶數量與2022年底相同。(來源:中(zhōng)國(guó)物(wù)流與采購(gòu)網)

2023-09-08

2023-08-04

商(shāng)務(wù)部、海關總署7月3日發布關于對镓、鍺相關物(wù)項實施出口管制的公(gōng)告。滿足相關特性的物(wù)項,未經許可(kě),不得出口。自2023年8月1日起正式實施。

2023-07-05

據海關統計,今年前5個月,我國(guó)進出口總值16.77萬億元人民(mín)币,同比(下同)增長(cháng)4.7%。其中(zhōng),出口9.62萬億元,增長(cháng)8.1%;進口7.15萬億元,增長(cháng)0.5%;貿易順差2.47萬億元,擴大38%。按美元計價,今年前5個月我國(guó)進出口總值2.44萬億美元,下降2.8%。其中(zhōng),出口1.4萬億美元,增長(cháng)0.3%;進口1.04萬億美元,下降6.7%;貿易順差3594.8億美元,擴大27.8%。

今年5月份,我國(guó)進出口3.45萬億元,增長(cháng)0.5%。其中(zhōng),出口1.95萬億元,下降0.8%;進口1.5萬億元,增長(cháng)2.3%;貿易順差4523.3億元,收窄9.7%。按美元計價,今年5月份我國(guó)進出口5011.9億美元,下降6.2%。其中(zhōng),出口2835億美元,下降7.5%;進口2176.9億美元,下降4.5%;貿易順差658.1億美元,收窄16.1%。

今年前5個月我國(guó)外貿進出口主要特點:

一般貿易進出口比重提升。前5個月,我國(guó)一般貿易進出口11萬億元,增長(cháng)7%,占我外貿總值的65.6%,比去年同期提升1.4個百分(fēn)點。其中(zhōng),出口6.28萬億元,增長(cháng)10.4%;進口4.72萬億元,增長(cháng)2.9%。同期,加工(gōng)貿易進出口2.99萬億元,下降9.3%,占17.8%。其中(zhōng),出口1.96萬億元,下降5.1%;進口1.03萬億元,下降16.2%。此外,我國(guó)以保稅物(wù)流方式進出口2.14萬億元,增長(cháng)12.4%。其中(zhōng),出口8418.3億元,增長(cháng)21.3%;進口1.3萬億元,增長(cháng)7.3%。

對東盟、歐盟進出口增長(cháng),對美國(guó)、日本下降。前5個月,東盟為(wèi)我第一大貿易夥伴,我與東盟貿易總值為(wèi)2.59萬億元,增長(cháng)9.9%,占我外貿總值的15.4%。其中(zhōng),對東盟出口1.56萬億元,增長(cháng)16.4%;自東盟進口1.03萬億元,增長(cháng)1.4%;對東盟貿易順差5238.6億元,擴大64.3%。歐盟為(wèi)我第二大貿易夥伴,我與歐盟貿易總值為(wèi)2.28萬億元,增長(cháng)3.6%,占13.6%。其中(zhōng),對歐盟出口1.48萬億元,增長(cháng)2.4%;自歐盟進口8000.4億元,增長(cháng)5.8%;對歐盟貿易順差6790.9億元,收窄1.3%。美國(guó)為(wèi)我第三大貿易夥伴,我與美國(guó)貿易總值為(wèi)1.89萬億元,下降5.5%,占11.3%。其中(zhōng),對美國(guó)出口1.38萬億元,下降8.5%;自美國(guó)進口5082.9億元,增長(cháng)3.9%;對美貿易順差8705.7億元,收窄14.5%。日本為(wèi)我第四大貿易夥伴,我與日本貿易總值為(wèi)9026.6億元,下降3.5%,占5.4%。其中(zhōng),對日本出口4612.7億元,增長(cháng)5.4%;自日本進口4413.9億元,下降11.3%;對日貿易順差198.8億元,去年同期為(wèi)貿易逆差599億元。同期,我國(guó)對“一帶一路”沿線(xiàn)國(guó)家合計進出口5.78萬億元,增長(cháng)13.2%。其中(zhōng),出口3.44萬億元,增長(cháng)21.6%;進口2.34萬億元,增長(cháng)2.7%。

民(mín)營企業進出口比重超五成。前5個月,民(mín)營企業進出口8.86萬億元,增長(cháng)13.1%,占我外貿總值的52.8%,比去年同期提升3.9個百分(fēn)點。其中(zhōng),出口6.09萬億元,增長(cháng)16.2%,占出口總值的63.3%;進口2.77萬億元,增長(cháng)6.8%,占進口總值的38.8%。國(guó)有(yǒu)企業進出口2.76萬億元,增長(cháng)4.7%,占我外貿總值的16.4%。其中(zhōng),出口7604.5億元,增長(cháng)8.8%;進口2萬億元,增長(cháng)3.2%。同期,外商(shāng)投資企業進出口5.1萬億元,下降7.6%,占我外貿總值的30.4%。其中(zhōng),出口2.75萬億元,下降6.8%;進口2.35萬億元,下降8.5%。

機電(diàn)産(chǎn)品、勞密産(chǎn)品出口均增長(cháng)。前5個月,我國(guó)出口機電(diàn)産(chǎn)品5.57萬億元,增長(cháng)9.5%,占出口總值的57.9%。其中(zhōng),自動數據處理(lǐ)設備及其零部件5091.5億元,下降18.1%;手機3397.7億元,下降6.4%;汽車(chē)2667.8億元,增長(cháng)124.1%。同期,出口勞密産(chǎn)品1.65萬億元,增長(cháng)5.4%,占17.2%。其中(zhōng),服裝(zhuāng)及衣着附件4218.9億元,增長(cháng)6.6%;紡織品3904.8億元,下降2.4%;塑料制品2940.2億元,增長(cháng)9%。

鐵礦砂、原油、煤進口量增價跌,天然氣、大豆進口量價齊升。前5個月,我國(guó)進口鐵礦砂4.81億噸,增加7.7%,進口均價(下同)每噸791.5元,下跌4.5%;原油2.3億噸,增加6.2%,每噸4029.1元,下跌11.3%;煤1.82億噸,增加89.6%,每噸877元,下跌14.9%;成品油1800.3萬噸,增加78.8%,每噸4068.8元,下跌21.1%。同期,進口天然氣4629.1萬噸,增加3.3%,每噸4003.2元,上漲4.8%;大豆4230.6萬噸,增加11.2%,每噸4469.2元,上漲9.7%。此外,進口初級形狀的塑料1182.7萬噸,減少6.8%,每噸1.09萬元,下跌11.8%;未鍛軋銅及銅材213.9萬噸,減少11%,每噸6.1萬元,下跌5.7%。同期,進口機電(diàn)産(chǎn)品2.43萬億元,下降13%。其中(zhōng),集成電(diàn)路1864.8億個,減少19.6%,價值9050.1億元,下降18.4%;汽車(chē)28.4萬輛,減少26.9%,價值1238.2億元,下降21.7%。

2023-06-08